|

國家稅務總局關於印發

《企業所得稅核定徵收辦法》(試行)的通知

國稅發〔2008〕30號

各省、自治區、直轄市和計畫單列市國家稅務局、地方稅務局:

為加強和規範企業所得稅核定徵收工作,稅務總局制定了《企業所得稅核定徵收辦法(試行)》,現印發給你們,請遵照執行。

一、嚴格按照規定的範圍和標準確定企業所得稅的徵收方式。不得違規擴大核定徵收企業所得稅範圍。嚴禁按照行業或者企業規模大小,“一刀切”地搞企業所得稅核定徵收。蕌

二、按公平、公正、公開原則核定徵收企業所得稅。應根據納稅人的生產經營行業特點,綜合考慮企業的地理位置、經營規模、收入水準、利潤水準等因素,分類逐戶核定應納所得稅額或者應稅所得率,保證同一區域內規模相當的同類或者類似企業的所得稅稅負基本相當。蕌

三、做好核定徵收企業所得稅的服務工作。核定徵收企業所得稅的工作部署與安排要考慮方便納稅人,符合納稅人的實際情況,並在規定的時限內及時辦結鑒定和認定工作。蕌

四、推進納稅人建賬建制工作。稅務機關應積極督促核定徵收企業所得稅的納稅人建賬建制,改善經營管理,引導納稅人向查帳徵收方式過渡。對符合查帳徵收條件的納稅人,要及時調整徵收方式,實行查帳徵收。蕌

五、加強對核定徵收方式納稅人的檢查工作。對實行核定徵收企業所得稅方式的納稅人,要加大檢查力度,將匯算清繳的審核檢查和日常征管檢查結合起來,合理確定年度稽查面,防止納稅人有意通過核定徵收方式降低稅負。蕌

六、國家稅務局和地方稅務局密切配合。要聯合開展核定徵收企業所得稅工作,共同確定分行業的應稅所得率,共同協商確定分戶的應納所得稅額,做到分屬國家稅務局和地方稅務局管轄,生產經營地點、經營規模、經營範圍基本相同的納稅人,核定的應納所得稅額和應稅所得率基本一致。

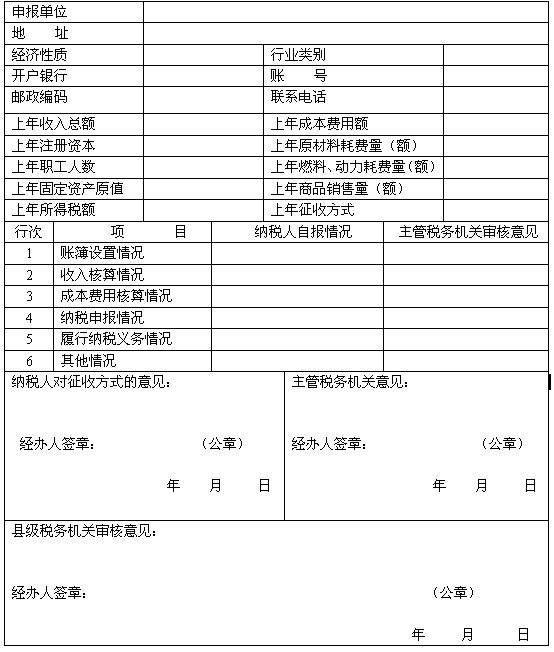

附件:企業所得稅核定徵收鑒定表

國家稅務總局

二○○八年三月六日

企業所得稅核定徵收辦法(試行)

第一條 為了加強企業所得稅徵收管理,規範核定徵收企業所得稅工作,保障國家稅款及時足額入庫,維護納稅人合法權益,根據《中華人民共和國企業所得稅法》及其實施條例、《中華人民共和國稅收徵收管理法》及其實施細則的有關規定,制定本辦法。蕌

第二條 本辦法適用于居民企業納稅人。蕌

第三條 納稅人具有下列情形之一的,核定徵收企業所得稅:

(一)依照法律、行政法規的規定可以不設置帳簿的; 蕌

(二)依照法律、行政法規的規定應當設置但未設置賬薄的;

(三)擅自銷毀帳簿或者拒不提供納稅資料的;蕌

(四)雖設置帳簿,但帳目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查帳的;蕌

(五)發生納稅義務,未按照規定的期限辦理納稅申報,經稅務機關責令限期申報,逾期仍不申報的;蕌

(六)申報的計稅依據明顯偏低,又無正當理由的。蕌

特殊行業、特殊類型的納稅人和一定規模以上的納稅人不適用本辦法。上述特定納稅人由國家稅務總局另行明確。蕌

第四條 稅務機關應根據納稅人具體情況,對核定徵收企業所得稅的納稅人,核定應稅所得率或者核定應納所得稅額。蕌

具有下列情形之一的,核定其應稅所得率:蕌

(一)能正確核算(查實)收入總額,但不能正確核算(查實)成本費用總額的;

(二)能正確核算(查實)成本費用總額,但不能正確核算(查實)收入總額的;

(三)通過合理方法,能計算和推定納稅人收入總額或成本費用總額的。

納稅人不屬於以上情形的,核定其應納所得稅額。蕌

第五條 稅務機關採用下列方法核定徵收企業所得稅:蕌

(一)參照當地同類行業或者類似行業中經營規模和收入水準相近的納稅人的稅負水準核定;蕌

(二)按照應稅收入額或成本費用支出額定率核定;蕌

(三)按照耗用的原材料、燃料、動力等推算或測算核定;

(四)按照其他合理方法核定。蕌

採用前款所列一種方法不足以正確核定應納稅所得額或應納稅額的,可以同時採用兩種以上的方法核定。採用兩種以上方法測算的應納稅額不一致時,可按測算的應納稅額從高核定。蕌

第六條 採用應稅所得率方式核定徵收企業所得稅的,應納所得稅額計算公式如下:

應納所得稅額=應納稅所得額×適用稅率蕌

應納稅所得額=應稅收入額×應稅所得率蕌

或:應納稅所得額=成本(費用)支出額/(1-應稅所得率)×應稅所得率蕌

第七條 實行應稅所得率方式核定徵收企業所得稅的納稅人,經營多業的,無論其經營項目是否單獨核算,均由稅務機關根據其主營專案確定適用的應稅所得率。蕌

主營項目應為納稅人所有經營項目中,收入總額或者成本(費用)支出額或者耗用原材料、燃料、動力數量所占比重最大的項目。

第八條 應稅所得率按下表規定的幅度標準確定:

|

行 業

|

應稅所得率(%)

|

|

農、林、牧、漁業

|

3-10

|

|

製造業

|

5-15

|

|

批發和零售貿易業

|

4-15

|

|

交通運輸業

|

7-15

|

|

建築業

|

8-20

|

|

飲食業

|

8-25

|

|

娛樂業

|

15-30

|

|

其他行業

|

10-30

| |